![]()

Alors qu’en 2011 les gouvernements américains, japonais et européens ne cessent de multiplier les interventions de l’état pour trouver des « solutions » à la crise, que les banques centrales rivalisent d’ingéniosité pour contrer les effets désastreux de l’endettement des états et consommateurs (souvent en poussant ces derniers à s’endetter d’avantage !), la gestion de la crise causée par la panique bancaire de 1837 peut fournir une mine d’or de renseignements. En effet il s’agit d’une crise majeure à laquelle un gouvernement libertarien, hostile à toute intervention de l’état est confronté. En 1929 Hoover est déjà acquis à certaines idées nouvelles qui circulent et même si sa politique interventionniste est moins exagérée que celle de son successeur Roosevelt, Hoover multiplie les démarches pour limiter les effets de la crise, stopper la déflation et les baisses de salaire tout en lançant des programmes coûteux destinés a embaucher des chômeurs.[1] De surcroît il adopte des politiques protectionnistes qui auront de lourdes répercussions. Affirmer que Hoover appliqua une politique de laissez faire est aussi absurde que d’affirmer que les derniers présidents républicains aux Etats-Unis (Reagan,Bush surtout) étaient partisans d’un déficit zéro et d’une limitation des dépenses de l’état simplement parce que ceux-ci le répétaient pour des motifs électoraux.

Un concept, celui de la trappe à liquidité, guide les politiques de nombre de ces gouvernements et banques centrales. Depuis que Keynes a amené ce concept, basé sur un postulat, la plupart des économistes et des gouvernements l’ont adopté comme s’il s’agissait d’un fait prouvé scientifiquement. Ainsi les banques centrales ont-elles multiplié les interventions destinées à injecter de l’argent dans l’économie une fois qu’il est devenu impossible de baisser les taux d’intérêt d’avantage. Les gouvernements, eux, se sont lancés dans une politique d’emprunts massifs destinés à créer des emplois publics pour se substituer au secteur privé. Depuis deux décennies cette politique a été adoptée par le Japon; le taux d’endettement de ce pays l’amène maintenant dangereusement près de la banqueroute. Mais les résultats, eux, sont plus que décevants. Comme les solutions proposées sont normalement infaillibles les Etats-Unis ont décidé d’imiter les Japonais. A l’été 2011 les résultats sont plus que médiocres encore une fois. Roosevelt avec son New Deal a adopté une politique similaire et même si le faible taux d’endettement initial lui donnait une marge de manœuvre plus importante, les Etats-Unis étaient loin de s’être sortis du pétrin 8 ans après son élection.

La situation est paradoxale; la preuve que la trappe à liquidité existe, c’est la déflation japonaise (la décennie perdue) ou la dépression des années 30. Ceux qui affirment que la durée exceptionnelle de la dépression est causée par les multiples interventions gouvernementales et les manipulations des banques centrales ne disposent donc pas d’exemples récents d’une crise financière où ces acteurs ne soient pas intervenus massivement pour éviter la création d’une trappe à liquidité.

Pour expliquer sommairement, une trappe à liquidité survient lorsque les consommateurs retardent leurs projets d’achats en misant sur l’appréciation de la monnaie et lorsque les industriels ne veulent plus ou ne peuvent plus emprunter pour prendre de l’expansion. Lorsqu’une récession survient, les banques centrales baissent les taux d’intérêt afin de stimuler l’économie. Cependant lorsque le taux d’intérêt atteint 0 ces banques ne peuvent plus avoir recours aux méthodes traditionnelles. Si une déflation se produit de façon durable les consommateurs estiment qu’il est plus avantageux de retarder leurs achats puisque le prix des terrains et des biens de consommation continuera de baisser à l’avenir. Injecter d’avantage d’argent dans le système n’a donc que peu d’effet et l’économie est prise dans un cercle vicieux de chômage-déflation-chômage. Seule une intervention gouvernementale est donc supposée mettre fin à ce cycle ; en se substituant aux consommateurs et en ayant le courage d’emprunter massivement pour créer des emplois le gouvernement redonnera confiance aux ménages qui recommenceront à dépenser, ce qui permettra au secteur privé d’effectuer une guérison plus rapide. Si les banques refusent de prêter aux industries, le gouvernement peut alors se substituer à celles-ci. Les économistes qui travaillent pour les banques centrales ont donc une phobie de toute déflation parce que celle-ci peut enclancher un cycle qu'il est quasi-impossible de briser.

Ce concept n’est pas basé sur le néant ; on sait par exemple que lorsque le marché de l’immobilier est baissier les acheteurs éventuels retardent l’achat d’une propriété pour des raisons tout à fait justifiées. Mais les partisans de l’école autrichienne affirment que l’intervention de l’état retarde le dénouement de la crise en envoyant les mauvais signaux aux consommateurs et aux industriels. En volant au secours d’entreprises qui surproduisent dans un domaine où la demande a été surestimée, ils empêchent la redistribution des ressources humaines dans des secteurs plus productifs. En lançant des travaux d’infrastructures, ils provoquent une hausse de la demande pour des matériaux de construction, ce qui pousse les entreprises privées de ce secteur à embaucher et prendre de l’expansion en s’endettant afin d’approvisionner le gouvernement. Il en va de même pour leurs propres fournisseurs. Mais comme ces travaux ne peuvent être financés à l’infini par une dette qui croit exponentiellement, tôt ou tard ces compagnies feront faillite puisqu’elles ne répondent pas à un besoin pour lequel les consommateurs seraient prêts à payer de leur poche de façon durable. Les consommateurs ont des préférences axées sur leur propre budget. Entre temps il y a une mauvaise allocation de capital humain et matériel. Le financement de ces travaux n’est pas gratuit ; lorsque celui-ci se fait via des mesures inflationnistes (émission de monnaie) tous les consommateurs sont pénalisés via la baisse de leur pouvoir d’achat. Lorsque ce financement se fait par le biais de déficits, cela peut modifier artificiellement les taux de change et drainer une part croissante de la richesse vers l’extérieur du pays. Lorsque ce financement se fait par le biais d’emprunts contractés à l’intérieur du pays, l’épargne est divertie de son chemin idéal, soit des investissements plus productifs et va plutôt vers des dépenses qui vont souvent servir à placer des amis du système dans des postes dont l’utilité est douteuse.

L’affirmation peut sembler énorme ; dire que la trappe à liquidité est un mythe, c’est affirmer implicitement que depuis près de 100 ans des économistes brillants n’y ont vu que du feu et ont adopté en masse ce principe, puis l’ont amélioré au fil des ans par des recherches théoriques de plus en plus poussées. Bien sûr, les solutions proposées ne réussissent pas à se sortir des différentes crises, mais elles justifient au moins l’existence de banques centrales de plus en plus interventionnistes, l’embauche de nouveaux économistes et le développement de méthodes de plus en plus sophistiquées pour trouver des solutions aux crises. Au moins ceux qui croient en ce concept peuvent-ils se sentir utiles et considérer leur salaire comme pleinement justifié.

Mais l’affirmation contraire est encore plus énorme lorsqu’on y songe. Elle implique que pendant les milliers d’années qui ont précédé la dépression des années 1930 et l’interventionnisme de Hoover et Roosevelt, des civilisations entières se sont engagées dans la voie d’une déflation sans fin. Que l’éclatement de la bulle spéculative des tulipes en Hollande a engendré une dépression de plusieurs décennies qui n’a pas laissé de traces écrites. Que les crises financières qui ont éclaté à l’ère industrielle ont été bien pires et bien plus longues que les crises modernes. Que les Etats-Unis, qui ont connu de nombreuses périodes de déflation au dix-neuvième siècle, on vu leur puissance économique s’estomper plutôt que fleurir pendant cette période.

Les statistiques économiques pour la période qui suit la guerre de sécession sont suffisamment fiables et complètes pour qu’il soit facile de réfuter cette hypothèse. Le pouvoir d’achat des travailleurs a augmenté considérablement lors des périodes de déflation du fait que les salaires baissaient moins vite que les prix. Mais pour la crise de 1837 et celle de 1839-1845 il n’existe que des données fragmentaires, aussi les monétaristes (Milton Friedman entre autres) et les néo-keynesiens affirment-ils que l’absence d’une banque centrale, d’une politique monétaire souple et, pour les partisans de Keynes, de l’intervention de l’état a permis le développement d’une dépression catastrophique qui a engendré un taux record de chômage. La preuve n’en est-elle pas qu’une déflation prolongée d’une ampleur plus grande encore que celle de la dépression des années 30 a frappé l’économie à ce moment? Le pourcentage de banques qui ont fait faillite, la contraction gigantesque de la masse monétaire permet de faire un parallèle frappant avec la crise de 1929.

Les paniques de 1837 et 1839

Au dix neuvième siècle le dollar américain peut s’échanger à la banque contre un poids fixe d’or, soit 20$ par once de ce métal. Cependant les banques, qui émettent leurs propres billets, peuvent imprimer de 5 à 6 fois plus de billets que la quantité réelle d’or se trouvant dans leurs voûtes, ce qui leur permet de consentir d’avantage de prêts et de maximiser leurs profits. Tant que les épargnants ne se présentent pas en masse pour ravoir leur or le système tient le coup.

Le 10 mai 1837 les banques de New York cessent tout paiement en espèces. Ceci déclanche une panique chez les épargnants qui se répand partout aux Etats-Unis. Des queues se forment devant les banques, mais celles-ci ne peuvent répondre à la demande et fournir de l’or à tout le monde; beaucoup de banques font faillite. La contraction monétaire engendrée provoque une récession. Mais celle-ci est de courte durée; l’économie reprend vie jusqu’à ce qu’une nouvelle panique bancaire survienne en octobre 1839. Suite à celle-ci l’économie connaît une contraction pendant quelques mois. Cependant autant les économistes néo-keynésiens que monétaristes avancent, sans preuves, que la longue déflation qui s’en suivit amena à un taux de chômage record et à un désastre économique qui dura plusieurs années plutôt que quelques mois. Ceux-ci posent comme postulat que la déflation de 1839-1846 ne peut être associée qu’à du chômage et un appauvrissement collectif. Comme on le verra non seulement la déflation n’a pas provoqué l’apparition d’une trappe à liquidités, mais la crise s’est résorbée d’elle-même en moins d’un an. La déflation s’est poursuivie pendant 7 ans sans nuire à l’activité économique. Une fois la crise terminée le gouvernement fédéral n’avait pratiquement aucune dette à léguer aux générations suivantes.

Les causes de la panique

Depuis son élection en 1828 Andrew Jackson mène une lutte acharnée contre la banque centrale de Nicolas Biddle. Libertarien, Jackson est non seulement hostile à l’idée d’une banque centrale mais aussi au système de réserves fractionnaires qui permet aux banques de multiplier les prêts et les billets bien au-delà de la valeur réelle en espèces (or, argent) qui se trouvent dans leurs voûtes. Il appose son veto lorsque Biddle tente de prolonger le mandat de la Bank of the United States après 1836. Dès 1833 Jackson fait transférer les bons du trésor de la banque centrale vers de multiples banques d’état. La décentralisation voulue par Jackson amène à la création de centaines de nouvelles petites banques par des financiers qui anticipent et veulent prendre leur part du gâteau en se substituant à la banque centrale le jour où celle-ci perdra son influence.

Les années qui précèdent la panique de 1837 sont marquées par une forte poussée inflationniste; d’avril 1834 à février 1837 les prix des produits manufacturés et des aliments montent de 52% en moyenne.[2] De surcroît il y a une ruée vers l’Ouest et le gouvernement américain vend à prix fixe les terres des nouveaux états. Des spéculateurs achètent donc en masse des lopins de terre dans l’espoir de les revendre plus cher le jour venu. En 1835 le gouvernement encaisse $16.2 million pour l’achat de terres publiques, trois fois plus que l’année précédente, et en 1836 ce chiffre passe à $24.2 million.

Jackson est alarmé parce qu’il voit comme le développement d’une bulle spéculative alimentée par le crédit facile des banques. Il décrète qu’à partir du 15 août 1836 l’achat des terres ne pourra se faire qu’avec des espèces sonnantes, soit de l’or ou de l’argent.[3] C’est donc le Specie Circular que les partisans d’une banque centrale forte et d’une monnaie fiat invoquent encore de nos jours pour expliquer la panique bancaire de 1837 et la « dépression » qui survient en 1839. En effet une plus grande demande auprès des banques pour des espèces sonnantes plutôt que des billets de banque diminue la quantité d’or que celles-ci gardent en réserve et, pour éviter une panique bancaire celles-ci n’ont d’autre choix que de hausser leurs taux d’intérêt afin de drainer l’or des épargnants potentiels et décourager les emprunts. Ainsi le ratio « or (ou argent) en réserve » sur «obligations potentielles», soit les billets émis plus le montant des comptes d’épargne peut être conservé.

De surcroît les partisans d’une banque centrale forte (monétaristes) considèrent que le refus d’Andrew Jackson de renouveler la charte de la Bank of the United States (la banque centrale) aggrave la crise, ce qui amène une dépression catastrophique. Bien entendu, Jackson est aussi blâmé pour la poussée inflationniste à partir de 1832-1833. En effet sa décision de transférer les bons du trésor de la banque centrale vers des petites banques aurait permis à celles-ci de multiplier l’impression de billets et d’enchaîner prêts sur prêts alors que la banque centrale assistait impuissante à cette politique.

Peter Temin fut l’un des premiers historiens et économistes qui contesta de façon décisive cette version. Temin fait remarquer que l’inflation des prix commença bien avant 1832 et qu’entre 1830 et 1833 le coût de la vie grimpa d’environ 20% ; cette augmentation provient d’une augmentation des billets en circulation. Le total de ceux-ci passe de $109 million en 1830 à $159 million en 1833, le gros de cet accroissement se produisant en 1830-1831 soit avant le transfert des bonds du trésor et au moment où la banque centrale avait la haute main sur ces questions.[4] Entre 1833 et 1837 l’accroissement est encore plus spectaculaire puisqu’on retrouve $267 million en circulation au début de 1837, soit une hausse annuelle de 21%. Mais comme Temin le fait remarquer, le ratio billets/métaux des banques demeure stable à 0.16 pendant toutes ces années, ce qui exclut que les banques d’état aient perdu toute prudence et se soient livrées à une orgie de prêts une fois libérés de la tutelle d’une banque centrale.

La raison derrière cette augmentation de la masse monétaire se trouve ailleurs. Premièrement l’afflux massif de pièces de monnaie en argent du Mexique, deuxièmement une réduction importante des exportations d’argent vers la Chine, dont les exportations étaient maintenant payées par des livraisons d’opium de marchands britanniques via un triangle Grande Bretagne, Chine, Etats-Unis. En retours les britanniques s’approvisionnaient en coton américain.[5]

Pour financer ses déficits, le régime de Santa Anna a recours à une mesure inflationniste et fait frapper des monnaies (Tlacos, cuartillas) dont la teneur en cuivre s’amenuise au profit du zinc ou de d’autres métaux sans valeur. Mais ces pièces conservent la valeur nominale qu’elles avaient auparavant face au real d’argent mexicain, qui lui était toujours pur. N’importe quel mexicain pouvait échanger 8 Tlacos de «cuivre» contre un real d’argent même si le poids réel du cuivre contenu dans ces pièces ne pouvait plus permettre l’achat d’un real d’argent ou de son poids équivalent à l’extérieur de ce pays. Dans un tel cas la loi de Gresham indique que la « mauvaise » monnaie fait disparaître la « bonne » monnaie. Des mexicains échangeaient tant qu’ils le pouvaient leurs pièces dépréciées contre des real d’argent et accumulaient ceux-ci lieu de les faire circuler à l’intérieur du pays. Il était hors de question pour ces collectionneurs d’acheter quoi que ce soit au Mexique avec ces pièces, par contre ceux-ci n’avaient aucune raison de ne pas les échanger contre de l’or ou des produits importés des Etats-Unis. Au fur et à mesure que ces pièces d’argent se retrouvaient dans les voûtes des banques américaines, celles-ci pouvaient augmenter leurs prêts et émettre des billets (jusqu’à 5 ou 6 fois la valeur en espèces sonnantes) tout en conservant le même ratio de réserves fractionnaires.

Temin conteste aussi que le Specie Circular de Jackson ait pu causer la panique de 1837 puisque la frénésie pour l’achat de nouvelles terres s’estompa rapidement et que les montants impliqués à partir du moment où cette nouvelle politique fut mise en application étaient insuffisant pour causer une demande énorme en espèces. Cette affirmation est contestée par Peter Rousseau mais les statistiques publiées par North montrent pourtant que les recettes du gouvernement concernant la vente de terres passent d’environ $25 million en 1836 à $6,9 million en 1837. [6] Mais Rousseau avance cependant un élément important ; la redistribution du surplus budgétaire fédéral aux différent états dans la plus pure philosophie « Jacksonienne » entraîne des mouvements de capitaux énormes au sein des banques américaines. Les banques de New York perdent $10 million en dépôts du gouvernement fédéral d’août 1836 à juillet 1837 alors que leurs réserves en espèces passent de $5.9 million à $3.8 million d’août à décembre 1836 et à $1.5 million en mai 1837, soit juste avant que celles-ci ne suspendent les paiements en espèces. [7] Par contre la hausse des taux d’intérêt par la banque d’Angleterre, inquiète de la poussée inflationniste en Grande Bretagne, joue également un rôle. Pendant les derniers mois de 1836 il devient plus difficile aux américains d’y écouler leur marchandise ; la contraction monétaire en Grande Bretagne provoque un effondrement de la demande. Le prix du coton, qui représente plus de 60% des exportations américaines, s’effondre. L’onde de choc aux Etats-Unis n’est pas négligeable, une déflation massive de toute l’économie s’en suit et les prix de tous les produits chutent de 30% en moyenne entre février et septembre 1837. [8]

Cependant aussitôt que la Grande Bretagne assouplit sa politique de crédit en 1838 le prix du coton augmente et l’économie américaine reprend vie. Les Etats-Unis connaissent alors un mini boom, les prix ré-augmentent de 25% entre septembre 1837 et février 1839. Les états récipiendaires des surplus Jacksoniens mènent le bal ; ceux-ci s’engagent alors dans de grands travaux publics au lieu de redistribuer l’argent et vont même emprunter des sommes supplémentaires considérables pour financer des projets extravagants en misant sur un prix élevé du coton au cours des années à venir. Mais en 1839 les mauvaises récoltes en Grande Bretagne forcent ce pays à exporter de l’or pour s’approvisionner en blé. La Banque d’Angleterre resserre la vis de nouveau et les prix du coton s’effondrent. [9]

Des banques qui ont spéculé sur le coton sont touchées sévèrement. De nouveau les paiements en espèces sont suspendus. Commence alors quatre années de déflation massive pendant lesquelles 23% des banques américaines feront faillite.

La grande déflation

Même si une déflation majeure se produit jusqu’en 1847, la « dépression » fait souvent référence à la période 1839-1843 pour des raisons apparemment arbitraires. La contraction de la masse monétaire (34 % de 1839 à 1843 [10])est à peu près équivalente, en pourcentage, à celle qui se produit entre 1929 et 1932. ; la chute des prix ( 42% pendant la même période) aussi. Dans les deux cas un nombre élevé de banques fit faillite. Mais là s’arrête la comparaison. Alors que Hoover, même avant Roosevelt, intervient massivement pour empêcher une chute des salaire et des prix et combattre le chômage par des projets d’envergure dès 1930, Martin Van Buren et John Tyler sont des adeptes du laissez faire et ne bougent pas le petit doigt.

Il n’existe malheureusement pas des statistiques complètes sur les principaux indicateurs économiques de cette époque.

Pour la période 1839-1845 il reste cependant des archives de journaux de l’époque, des factures et bons de commandes pour des produits livrables, des registres de comptabilité, des données de recensements, des archives de l’armée américaine mais aussi parfois des livres publiés dans les années qui ont suivi.

Certains indicateurs sont malheureusement à peu près absents ; il n’y avait pas de statistiques officielles sur le taux de chômage. Par contre la production manufacturière totale, les chiffres des exportations et importations peuvent donner une idée de l’ampleur de la crise. En effet il est impossible de croire que la production manufacturière ait pu augmenter de façon importante en quelques années si le chômage a augmenté pendant cette période. Comme les syndicats n’avaient que peu d’influence il est difficile de croire que les salaires des ouvriers aient diminué moins rapidement que le coût de la vie (ce qui correspond à une hausse réelle de salaire) en période de chômage élevé. Si les factures concernant le transport des marchandises ne montrent pas de fléchissement du volume du commerce entre états il est peu probable qu’il y ait eu «dépression».

C’est un fait remarquable associé à cette période : Les salaires étaient tellement flexibles qu’il a fallu peu de temps pour que l’économie s’ajuste à la contraction de la masse monétaire. Les entreprises qui avaient pris de l’expansion afin de surproduire mettaient à pieds du personnel, mais d’autres entreprises réengageaient pour un salaire moindre. La compétition entre entrepreneurs aidant, les prix diminuaient aussi. La déflation n’était qu’une réponse à l’inflation qui s’était produite dans les années 1830, un retour du balancier. Les épargnants les moins prudents qui avaient voulu confier toutes leurs économies à une nouvelle banque pour obtenir un taux de rendement élevé perdaient une grande partie de celles-ci, si non tout. Pendant que le directeur disposait d’un délai de grâce pour rapatrier les prêts consentis et tenter de répondre à la demande des épargnants qui voulaient ravoir une partie de leur argent ou de leur or, les clients les plus craintifs échangeaient parfois à rabais leurs dollars ou notes de dépôts à des spéculateurs qui misaient sur la survie éventuelle de la banque. Ceux qui avaient distribué leurs avoirs dans plusieurs banques ou fait affaire avec des banques plus anciennes, plus prudentes mais donnant un taux d’intérêt moindre en sortaient grand gagnants. La déflation augmentait d’autant la valeur de leurs avoirs. La situation n’était pas tellement différente de celle donnée par les placements à haut risque et des placement sur les « blue chips » à la bourse aujourd’hui.

Les témoignages

Pratiquement tous les témoignages apportés par les auteurs qui défendent l’idée d’une dépression prolongée portent sur l’année 1837 ou la période 1839-1840. Certains métiers furent plus touchés que d’autres, mais cet aspect est remarquable lorsqu’on considère qu’une dépression de cette durée (4 ans ou plus) aurait dû laisser une quantité considérable de témoignages sur la misère des chômeurs pour la période postérieure à 1840. Il suffit de lire n’importe quel livre d’un auteur qui veut dresser un portrait de la misère qu’engendra cette crise en relatant des récits de l’époque; il semble y avoir un trou béant concernant la misère des chômeurs après l’année 1840 et même pour l’année 1838.

L’indice du coût de la vie

Plusieurs estimations de l’indice des prix ont été faits pour cette période et dépendamment de la méthode utilisée les résultats diffèrent un peu. Rothbard obtient une déflation de 42% entre février 1839 et mars 1843 [11]), Trask 55% entre janvier 1839 et janvier 1843[12], Goldin et Margo [13] obtiennent une déflation de 40% pour le Nord Est et de 43 à 44% pour le sud des Etats-Unis.

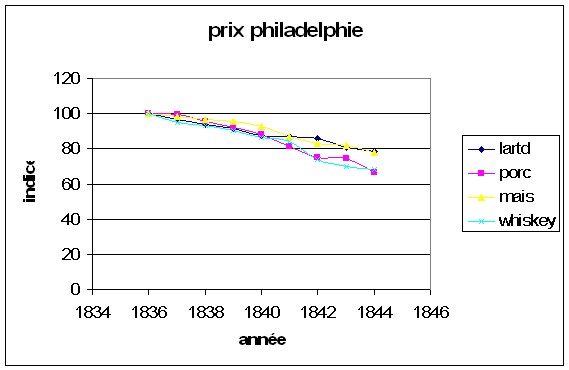

North ne donne que la variation de l’indice des prix pour les produits exportés et importés (séparément) et obtient une baisse de 20% du prix des marchandises importées pendant cette période avec de grandes variations d’un type de produit à l’autre. Le tableau suivant peut donner une idée concernant certains produits de base à Philadelphie :

| année | lard (cent/lb) | porc $ par baril | maïs (cents/ bushel) | whiskey (cent/ gallon) |

| 1836 | 9,8 | 17,63 | 66,9 | 32,9 |

| 1837 | 9,5 | 17,51 | 65,8 | 31,3 |

| 1838 | 9,2 | 16,82 | 64,8 | 30,7 |

| 1839 | 9,0 | 16,21 | 64,1 | 29,8 |

| 1840 | 8,6 | 15,53 | 61,9 | 28,4 |

| 1841 | 8,5 | 14,29 | 58,2 | 27,6 |

| 1842 | 8,4 | 13,24 | 55,6 | 24,3 |

| 1843 | 7,9 | 13,09 | 54,6 | 23,0 |

| 1844 | 7,7 | 11,74 | 52,3 | 22,4 |

Le prix du coton et de certains produits manufacturés qui utilisent celui-ci baisse d’avantage encore. Les loyers baissent substantiellement.

Les salaires

Il n’existe pas de statistiques gouvernementales pour l’ensemble de l’économie américaine de

l’époque. Vu le système extrêmement décentralisé, l’absence d’impôt sur le revenu, on peut

dire que l’économie fonctionnait « au noir » à grande échelle. Par contre certaines

études à partir de données fragmentaires ont été tentées. Robert Margo[14]

arrive à la conclusion que les salaires réels (en tenant compte de l’inflation)

ont connu une baisse entre 1835 et 1840 et ont recommencé à croître au nord est

des Etats-Unis vers 1840. Fait très intéressant, Margo observe une légère hausse

du salaire nominal (sans ajustement à l’inflation) des ouvriers dans la région de

New York des 1841, ce qui suggère que la récession était bel et bien terminées à ce moment.[15]

Néanmoins il ne s’agit que d’une région ; de surcroît les données sont plutôt fragmentaires.

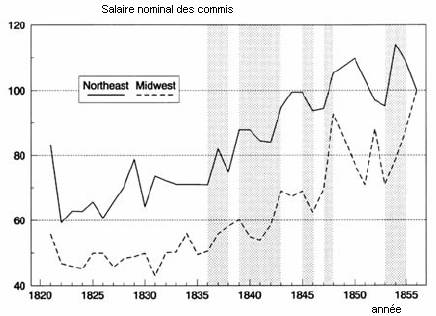

Faute de mieux Goldin et Margo[16] utilisent dans un autre ouvrage les registres de paye des employés civils de l’armée américaine. En effet l’armée embauche des civils exerçant différents métiers sur l’ensemble du territoire américain et vu la flexibilité des salaires à l’époque il est raisonnable de penser que l’armée offre tout juste ce qu’il faut pour combler les postes vacants. En cas de chômage chronique on assisterait à un effondrement des salaires réels, si l’économie ne va pas si mal l’armée se doit d’offrir au moins ce que l’entreprise privée offre.

L’échantillon est significatif puisqu’il traite de 32,709 cas dont 6,673 commis chargés de tenir les livres à jour et d’aider aux achats et à l’approvisionnement. Les autres postes à combler peuvent être ceux de maréchal-ferrant, ébéniste, peintre, maçon, machiniste, quand ce n’est pas ouvrier sans qualifications.

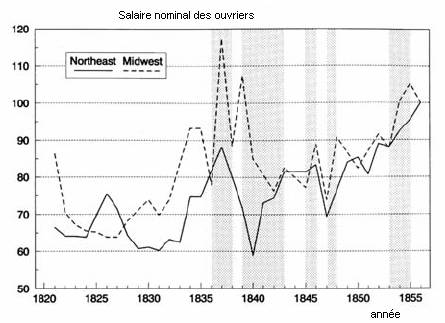

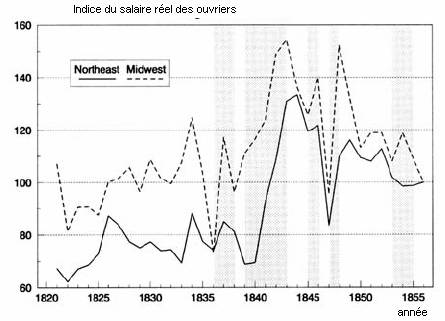

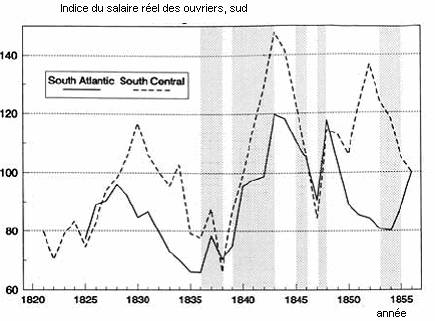

Pour le Nord Est le salaire des ouvriers baisse d’environ 32% entre 1837 et 1840 et remonte rapidement dès l’année suivante. Ceci correspond à une baisse de 16% du salaire réel la première année de la deuxième crise (1839-1840) mais une hausse ultérieure de 13% en 1840-1841. L’année suivante la hausse est similaire et le salaire réel est maintenant au-dessus de ce qu’il était en 1834. En 1843 cet ouvrier est largement mieux payé qu’à n’importe quel moment au cours des décennies précédentes. Les salaires pour le Midwest suivent la même tendance mais avec des ajustements encore plus rapides.

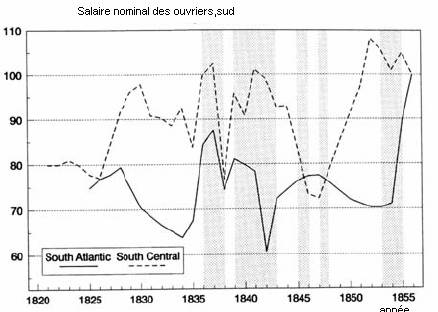

Au sud par contre le salaire nominal ne connaît pratiquement aucun fléchissement et le salaire réel augmente de 71% entre 1839 et 1844. Les artisans du Nord Est et du Midwest voient leur salaire réel augmenter de 50% entre 1839 et 1843 alors qu’il augmente de 82% pour les états du sud. C’est après la « dépression », soit en 1844 que leur salaire réel recommence à chuter avant de remonter 3 ans plus tard.

Les commis sont encore mieux nantis ; non seulement leur salaire réel augment substantiellement mais même leur salaire nominal augmente!

Il serait tentant de supposer que l’armée ne regarde pas à la dépense et offre des salaires largement supérieurs à ceux que le marché dicte. Mais les fluctuations majeures et rapides concernant le salaire des ouvriers engagés d’années en années pendant une période de 35 ans (1820-1855) contredisent cette hypothèse. En 1839-1840 des ouvriers désespérés qui venaient de perdre leur emploi se sont offerts à rabais en acceptant une baisse réelle de leur pouvoir d’achat. Mais l’année suivante ceux-ci avaient « tâté le terrain» ailleurs et pouvaient se payer le luxe de faire la fine bouche ; l’armée n’avait d’autre choix que de mettre plus d’argent sur la table.

On peut deviner ce qui s’est passé lors de la seconde crise de 1839. Lorsque la masse monétaire s’est contractée de façon importante les industriels et les commerçants ont assisté à une baisse importante de leurs ventes. Ceux-ci pouvaient supposer que cette chute de la demande était due à des facteurs relatifs et temporaires, et baisser leurs prix sans mettre d’ouvriers à pied était alors la solution. Mais dans ce cas ils doivent aussi baisser le salaire de leurs employés pour se garder un profit, ce qui risque de provoquer le départ de ceux-ci. Mais cette chute de la demande peut aussi être due à des facteurs spécifiques à leur secteur, des facteurs durables comme une montée de la concurrence ou un changement de préférence des consommateurs. Dans ce cas mettre des ouvriers à pied et baisser la production est la solution. Ne sachant lequel des deux facteurs est en cause l’industriel ou le commerçant adopte une solution hybride. La baisse des prix entraîne une reprise des ventes; peu à peu le commerçant ou l’industriel découvre qu’il lui est possible de ré-investir et d’engager de nouveau pour augmenter partiellement sa production. Par essais-erreurs autant l’entrepreneur que l’employé découvrent ce qu’ils peuvent demander. Mais la récession a liquidé les compagnies les plus vulnérables, celles qui sont moins bien gérées; le champ est libre pour les autres. De surcroît la fièvre provoquée par le crédit facile et l’afflux d’argent de la période précédente (inflationniste) a entraîné une mauvaise allocation du capital humain et matériel. Par exemple trop de maçons ou d’ouvriers ont participé à des projets impliquant la construction d’édifices ou de digues en des endroits ou on a surestimé la croissance économique ou démographique. Mais le crédit qui alimente cette croissance ne peut pas être infini. Lorsque la bulle spéculative se dégonfle, on découvre que la préférence des consommateurs n’était pas axée sur de tels projets. Cette « purge » des projets non viables libère des ressources qui sont plus utiles ailleurs. Il n’y a rien de surprenant à ce que le pouvoir d’achat des salariés augmente de façon très rapide au sortir de la crise puisqu’il n’y a plus de distorsion qui s’interpose entre la préférence des consommateurs et des entrepreneurs : Les signaux sont clairs cette fois.

Production de biens et de services

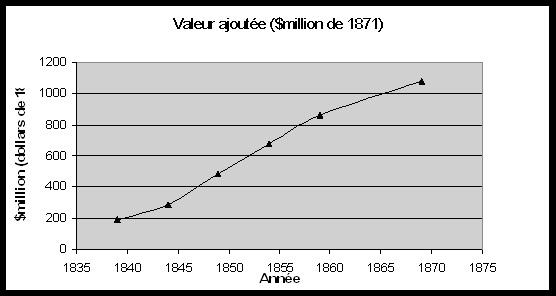

En 1838 le concept de produit national brut n’existe pas et les dirigeants d’entreprises ne paient pas d’impôts sur le revenu ; il n’y a que le Delaware qui impose une taxe sur le revenu des propriétés. Même si le gouvernement fédéral procède à un recensement tous les 10 ans les questions posées alors ne permettent pas d’avoir une idée précise du volume de production des industries. Il est seulement possible de faire des extrapolations à partir du nombre de personnes employées dans différents secteurs de l’économie puisqu’en 1840 l’une des questions porte sur l’occupation courante. Par contre il existe certains recensements d’états pour des années intermédiaires (1844, 1845) qui contiennent des informations sur le revenu ou même le volume de commodités produites. Dans certains cas les données proviennent de villes et une interpolation peut être faite pour l’ensemble de l’état. C’est ce que Robert Gallman fait dans son ouvrage Trends in the American Economy in the Nineteenth Century pour la période 1839-1899. Même s’il subsiste un certain degré d’incertitude, les résultats de Gallman confirment l’hypothèse selon laquelle il n’y a pas eu de dépression pendant la période 1840-1845, seulement une déflation majeure.[17]

Année Prix

en millions de dollars courants Indice

des prix (1879 = 100) Valeur

($million) en dollars de 1879

1839

240

126,3

190

1844

311

107,2

290

1849

447

91,6

488

1854

663

97,9

677

1859

815

94,8

859

1869

1631

151,3

1078

En dollars constants de 1871, la production manufacturière augmente de 52% alors que la population augmente d’environ 16% pendant cette période. L’immigration s’accélèrera pendant les années qui suivent la guerre de sécession.

Le secteur manufacturier représente 17% de l’économie axée sur les commodités en 1839 et 21% de celle-ci en 1844. [18] L’agriculture compte pour 72% des commodités en 1839 et 69% en 1844. La construction représente environ 10% de celles-ci. Bien entendu le secteur des services n’est pas inclus dans les commodités, par contre il est peu probable que les commerçants ou les commis tenant les livres de comptabilité se soient trouvés dans une situation désespérée ; comme on a vu plus tôt l’armée américaine doit prodiguer des augmentations de salaires importantes à ses commis afin de les attirer ou les empêcher de quitter leur emploi.

Commerce (importations et exportations)

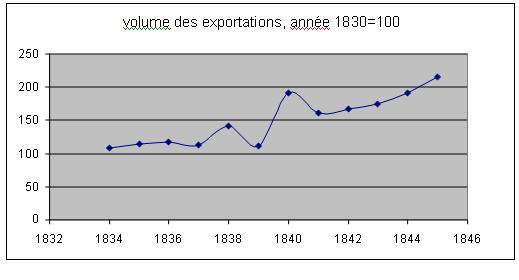

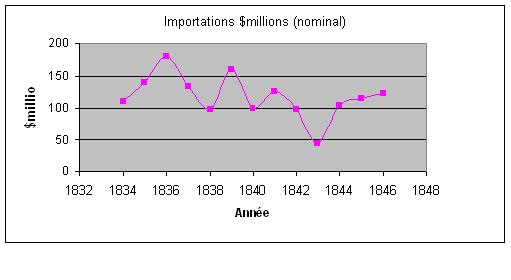

Les données statistiques sur les exportations et les importations sont plus complètes puisque le gouvernement tient à jours les registres de celles-ci, notamment pour des fins de taxations. Le prix du coton s’effondre et certains agriculteurs se mettent à cultiver d’autres produits. Le volume des exportations, calculé sur la base des recettes divisées par l’indice des prix permet d’obtenir le graphique suivant : [19]

L’indice « 100 » est attribué pour l’année 1830. Il y a bien un fléchissement bref après 1837 et 1839 mais l’activité reprend une fois que les producteurs se sont ajustés aux circonstances. La valeur des importations (sans ajustement à l’inflation) diminue substantiellement [20] , même en termes réels. Il n’y a là rien de surprenant. Comme il y a baisse des prix et des salaires aux Etats-Unis (vis-à-vis du prix de l’or) les produits américains sont plus compétitifs à l’étranger alors que les produits importés deviennent trop chers. Même en coupant leur marge de profit les exportateurs ne peuvent maintenir la part de leur marché.

Conclusion

Plusieurs des ingrédients qui se retrouvent dans la dépression qui a suivi le crash de 1929 se retrouvent aussi dans les deux « crashs » successifs de 1837 et 1839. La contraction de la masse monétaire pendant les premières années de la dépression des années 1930 est de plus de 33% selon Milton Friedman ; pour la période 1839-1843 elle est de 34% selon Rothbard. Jusqu’à 40% des banques font faillite après 1929, soit environ 10,000 sur 25,000. 343 des 850 banques américaines feront faillite après 1837, soit 40% aussi. Dans les deux cas la chute des prix pendant 7 ans fut du même ordre.

Mais l’économie américaine résiste remarquablement bien aux deux chocs successifs de 1837 et 1839 et après un an environ la guérison s’est opérée, de la même façon qu’elle s’est sans doute opérée de nombreuses fois au cours de l’histoire après l’éclatement d’une bulle spéculative, soit depuis que l’homme a inventé la monnaie. Les états qui avaient empruntés pour lancer de grands projets avant 1839 et dû abandonner ceux-ci brusquement après l’effondrement des prix du coton répudièrent temporairement leurs dettes. La dette du gouvernement fédéral elle, ne représentait qu’une infime fraction du revenu annuel de tous les ménages (moins de 1%). A cette époque de capitalisme sauvage le pouvoir d’achat réel des ouvriers a plus augmenté en 7 ans de déflation qu’il ne l’a fait au cours des 40 dernières années d’inflation (1971-2011).

Lorsque Roosevelt, alarmé par la croissance de son déficit, voulut mettre un frein à son New Deal vers la fin de 1937 l’économie replongea de nouveau et le chômage grimpa de 14.3 à 19% l’année suivante. En cinq ans des dizaines de milliards avaient été dépensés pour masquer les effets de la crise, la dette fédérale avait doublé et s’établissait maintenant à 40% du PNB mais la mauvaise allocation de capital attribuable aux politiques interventionnistes avait empêché toute guérison sérieuse.

Les thèses de Milton Friedman, le défunt « gourou » de l’économie de la nouvelle droite, veulent que ce soit la passivité relative de la Federal Reserve qui soit responsable de la crise des années 30; en effet celle-ci a laissé la masse monétaire se contracter de 33%. L’exemple de la déflation des années 1840 montre cependant que l'économie a une étonnante capacité de rebondir et de s’ajuster tant que les vendeurs de stéroïdes restent à l’écart.

Notes